Виталий Демин | Опубликовано 09/15/2006

Как мы и обещали в прошлом номере, сегодня мы публикуем главу "Пенсионные планы" из книги Виталия и Ольги Деминых "Добро пожаловать в Америку".

Мы уже ни раз писали о книге Виталия Демина и Ольги Деминой-Ламберт. Они написали уникальную книгу для иммигрантов Welcome to America на русском языке. Второй такой книги нет в Америке и вряд ли скоро появится. В книге – более тысячи страниц, на которых рассказывается во всех деталях система организации американского общества: медицина, страховка, школа, деньги, пенсионных программы и многое другое. Иммигранты зачастую просто не знают, как подступиться к тому или иному делу. У многих на получение информации уходят годы. А совет порой стоит дороже самых больших денег.

Помимо пенсий социального обеспечения в США существуют различного рода пенсии и пенсионные сберегательные программы, часто называемые пенсионными планами (Retirement Saving Programs, Pension Plans), которые учреждаются и поддерживаются работодателями. При этом компания отчисляет ежегодно определенную сумму на каждого работника в специальный пенсионный фонд и вкладывает средства этого фонда в акции и ценные бумаги, приносящие ежегодный доход, который идет на выплату пенсий бывшим работникам, достигшим пенсионного возраста. Величина выплат зависит от стажа работника в компании и зарплаты, которую он получал. Во многих случаях необходим минимальный трудовой стаж. Этот стаж может варьироваться от 3 до 10 лет. Лица, отработавшие меньший срок, право на пенсионный фонд теряют. Величина пенсии может варьироваться по количеству отработанных лет по среднему доходу в течение рабочего стажа или по среднему доходу в течение последних лет.

При наступлении пенсионного возраста человек обычно имеет право выбрать условия выплаты пенсии между получением всей суммы сразу, что называется lump sum или ежемесячными платежами в течение определенного срока, что называется annuity. При выборе annuity пенсионер в свою очередь имеет несколько возможных вариантов, которые отличаются суммой ежемесячных выплат и сроком, в течение которого они выплачиваются.

Ten year term certain annuity – наибольшие месячные выплаты, но только в течение 10 лет.

Life annuity - пожизненная пенсия меньшего размера, не переходящая к оставшемуся в живых супругу.

Life annuity with ten-year term certain – меньшие выплаты в течение всей жизни, но если получатель умирает не прожив на пенсии 10 лет, то его супруг может получать эти платежи в оставшиеся до 10 лет годы. Если же получатель умирает позже, чем через 10 лет, то супруг не получает ничего.

Joint and survivor annuity – наименьшие месячные выплаты в течение всей жизни пенсионера и не менее 50 процентов от этой суммы до конца жизни пережившего супруга.

Подобные пенсионные планы, а также некоторые другие их разновидности, когда все отчисления в пенсионные фонды производились работодателями, были широко распространены в прошлом и преимущественно на больших предприятиях.

401(k) Plan

Этот план получил свое название от номера раздела налогового кодекса, в котором разрешается отчислять часть зарплаты до обложения ее налогами в определенные фонды с целью использовать эти средства после наступления пенсионного возраста. План предполагает участие самих работников и по-другому называется Salary Reduction Arrangement.

Согласно условиям этого плана работник в письменном виде уведомляет администрацию о своем желании участвовать в нем и указывает, какой процент заплаты он хочет отчислять. Это может быть любая сумма, не превышающая годового лимита, который в 2002 году равнялся 11 000 долларам. Работодатель также может вносить суммы на имя работника пропорционально его взносам, но не больше установленного предела, который в 2002 году составлял 40 000 долларов или 25 процентов зарплаты, в зависимости от того, что меньше.

Например, широко распространенным вариантом является такой, когда работодатель вносит $0.50 – $1.00 на каждый доллар, внесенный работником с ограничением в 4-6 процентов от зарплаты работника. Например, если работник получает 400 долларов в неделю и отчисляет в пенсионный фонд 10 процентов, то есть 40 долларов, а работодатель отчисляет 50 центов на каждый доллар вплоть до 5 процентов, что составляет $400 x 0.005 x 0.5 = $10, в фонд на имя данного работника будет отчислено 50 долларов в неделю.

Другой особенность плана является то, что работодатель обычно находит финансовое учреждение, которое накапливает на своих счетах пенсионный фонд, а работник сам контролирует вложение этих средств в пределах возможностей. Это могут быть гособлигации, акции инвестиционных фондов и так далее. Все эти вложения связаны с большим или меньшим риском.

Та часть фонда, которая создается из перечислений работника, полностью принадлежит ему, а если он увольняется, может перевести эти деньги на другой счет или пенсионный план. Деньги же предприятия не принадлежат ему полностью до выработки определенного стажа. После этого они либо полностью становятся его, либо постепенно в течение 3-5 лет.

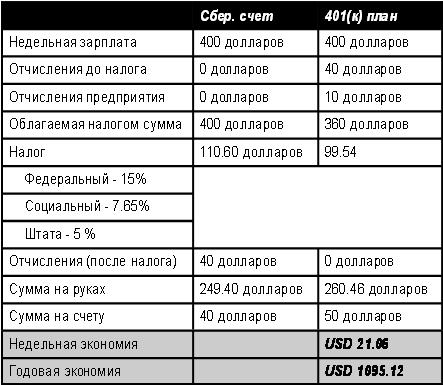

Давайте посмотрим, почему оказывается очень выгодным участвовать в таком виде программы, чем просто откладывать деньги на сберегательный счет. В таблице приводятся сравнения вариантов, когда работник перечисляет 40 долларов в неделю на этот план или на сберегательный счет.

Как видим, выгода составляет более 50 процентов от перечисляемой суммы. Если при этом учесть, что по этим вкладам накапливаются сложные проценты, то становится ясно, что в случае этого плана сбережения растут гораздо быстрее.

Заказать книгу "Добро пожаловать в Америку" можно прямо в редакции "Русской Америки". Ее стоимость $ 59.39 плюс стоимость пересылки $ 4.35. принимаются чеки, мани-ордеры, кредитные карты. Адрес: P.O. Box 125, Norman, OK 73070. бесплатный телефон для справок 1-877-321-2637.

С некоторыми из разделов книги можно ознакомится на сайте газеты "Русская Америка"